Ģ■š╣▓®ė[

─·Ą─«öŪ░╬╗ų├: ųąć°Õæē║ŠW(w©Żng) > ┘YėŹųąą─ > š²╬─

─·Ą─«öŪ░╬╗ų├: ųąć°Õæē║ŠW(w©Żng) > ┘YėŹųąą─ > š²╬─|

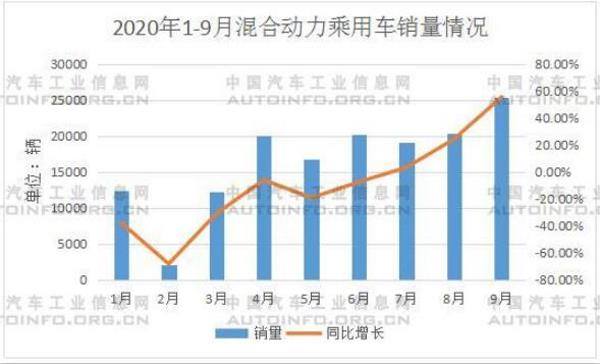

░l(f©Ī)š╣ą┬─▄į┤Ų¹▄ćŻ¼īŹ¼F(xi©żn)Ų¹▄ćäė┴”ŽĄĮy(t©»ng)Ą─ą┬─▄į┤╗»Ż¼═Ųäėé„Įy(t©»ng)Ų¹▄ć«aśI(y©©)Ą─æ(zh©żn)┬į▐Dą═Ż¼į┌ć°ļH╔ŽęčĮø(j©®ng)ą╬│╔ÅVĘ║╣▓ūRĪŻ 2020─Ļ1į┬ĄĮ9į┬Ż¼╗ņ║Žäė┴”│╦ė├▄ćĘųäe╔·«a║═õN╩█┴╦16.64║═15.12╚f▌vĪŻį┬Č╚═¼▒╚ę▓│╩╔Ž╔²┌ģä▌ĪŻ

▀@ę▓Ą├ęµė┌Ż¼Į³─ĻüĒć°╝ęš■▓▀Ą─āAą▒ĪŻ╚šŪ░Ż¼╣żą┼▓┐┬ō(li©ón)║Žžöš■▓┐Īó╔╠äš▓┐Īó║ŻĻP┐é╩Īóć°╝ę╩ął÷▒O(ji©Īn)ČĮ╣▄└Ē┐éŠų░l(f©Ī)▓╝╣½Ėµ▒Ē╩ŠŻ¼ĪČĻPė┌ą▐Ė─Ī┤│╦ė├▄ćŲ¾śI(y©©)ŲĮŠ∙╚╝┴ŽŽ¹║─┴┐┼cą┬─▄į┤Ų¹▄ćĘeĘų▓óąą╣▄└Ē▐kĘ©ĪĄĄ─øQČ©ĪĘęčīÅūh═©▀^Ż¼īóūį2021─Ļ1į┬1╚šŲ╩®ąąĪŻ ┤╦┤╬Ī░ļpĘeĘųĪ▒ą┬š■▀Mąą┴╦ČÓĒŚš{š¹Ż¼│²├„┤_┴╦2021-2023─Ļą┬─▄į┤Ų¹▄ćĘeĘų▒╚└²═ŌŻ¼═¼Ģr╠ß│÷┴╦Ą═ė═║─│╦ė├▄ćĖ┼─Ņ▓ó├„┤_┴╦ĘeĘų║╦╦ŃĄ─ā×(y©Łu)╗▌╝ÜätŻ¼2021ų┴2023─ĻČ╚╔·«a┴┐░┤ššöĄ(sh©┤)┴┐Ą─0.5▒ČĪó0.3▒ČĪó0.2▒Čėŗ╦ŃŻ¼ā×(y©Łu)╗▌┴”Č╚ų─Ļ╠ßĖ▀Ż¼▀@ę▓ęŌ╬Čų°Å─├„─Ļķ_╩╝Ż¼Ą═ė═║─▄ćą═īó│╔×ķ▄ćŲ¾ĘeĘų║╦╦Ń╔ŽĄ─īÖā║ĪŻ į┘╝ė╔ŽŻ¼10į┬27╚šŻ¼ĪČ╣Ø(ji©”)─▄┼cą┬─▄į┤Ų¹▄ć ╝╝ąg┬ĘŠĆłD 2Ż«0ĪĘš²╩Į░l(f©Ī)▓╝ĪŻĖ∙ō■(j©┤)┬ĘŠĆłDęÄ(gu©®)äØŻ¼ĄĮ2035─Ļ╣Ø(ji©”)─▄Ų¹▄ć┼cą┬─▄į┤Ų¹▄ćõN┴┐Ė„š╝50%Ż¼Ų¹▄ć«aśI(y©©)īŹ¼F(xi©żn)ļŖäė╗»▐Dą═Ż¼╚╝┴ŽļŖ│ž▒Żėą┴┐▀_ĄĮ100╚f▌vū¾ėęŻ╗é„Įy(t©»ng)─▄į┤äė┴”│╦ė├▄ć╚½▓┐×ķ╗ņ║Žäė┴”Ż¼ą┬─▄į┤Ų¹▄ć│╔×ķų„┴„Ż¼õN┴┐š╝▒╚▀_50%ęį╔ŽĪŻ ╣Ø(ji©”)─▄Ų¹▄ćĘĮ├µŻ¼ĄĮ2035─Ļą┬▄ćŲĮŠ∙ė═║─│╦ė├▄毩║¼ą┬─▄į┤Ż®▀_ĄĮ2L/100KmŻ¼é„Įy(t©»ng)─▄į┤Ų¹▄毩▓╗║¼ą┬─▄į┤Ų¹▄毮4L/100KmŻ¼╗ņäėäė┴”│╦ė├▄ć4L/100KmĪŻ

╩▄Ž▐ė┌ā╚╚╝ÖC╝╝ąg░l(f©Ī)š╣Ų┐ŅiŻ¼¼F(xi©żn)ėą╝╝ąg▒│Š░Ž┬Ż¼é„Įy(t©»ng)Ų¹ė═å╬äėĄ─╚╝ė═▄ćęč║▄ļyīŹ¼F(xi©żn)īŹļHCAFCŽ▐ųĄę¬Ū¾Ż¼─┐Ū░Ż¼╝┤▒Ńīóā╚╚╝ÖCąĪą═╗»Ż¼╩╣ė├£u▌åį÷ē║Ż¼į÷╝ėåó═Ż╝╝ągĄ╚ĘĮ╩ĮŻ¼┤¾ČÓę▓ų╗─▄ØMūŃ╗∙▒ŠĄ─š■▓▀ę¬Ū¾Ż¼║▄ļy▀Mę╗▓ĮØMūŃĄ═ė═║─│╦ė├▄ćś╦£╩ĪŻ Ą═ė═║─│╦ė├▄ć║╦╦Ńā×(y©Łu)╗▌Ą─═Ų│÷Ż¼ķ_åó┴╦▄ćŲ¾CAFC║╦╦ŃĄ─ą┬─Ż╩ĮŻ¼╚ń╣¹─▄ē“īóŲņŽ┬Ą─¤ßõN«aŲĘ┤“įņ│╔×ķĘ¹║ŽĄ═ė═║─│╦ė├▄ćś╦£╩Ą─«aŲĘŻ¼╝┤▒Ń░┤šš2021─ĻĄ─0.5▒Čėŗ╦ŃŻ¼Ų¾śI(y©©)ąĶī”æ¬ąĶ╔·«aĄ─ą┬─▄į┤Ų¹▄ćöĄ(sh©┤)┴┐ę▓ŽÓ欣p╔┘┴╦ę╗░ļų«ČÓŻ¼╚¶░┤0.2▒Čėŗ╦ŃĖ³╩Ū£p╔┘┴╦5▒ČĪŻ Č°Į³─ĻüĒ╩╣ė├▌^ČÓĄ─48V╚§╗ņŻ©MHEVŻ®╝╝ągŻ¼ė╔ė┌╣Ø(ji©”)─▄ą¦╣¹ėąŽ▐Ż¼ļmėąØMūŃĄ═ė═║─│╦ė├▄ćĄ─╝╝ąg╗∙ĄAŻ¼Ą½▒╚▌^┐╝“×▄ćŲ¾╝╝ągīŹ┴”Ż╗š¹¾wüĒ┐┤Ż¼ų╗ėą╔ŅČ╚ė═ļŖ╗ņ║Žäė┴”Ż©HEVŻ®╩ŪŽÓī”Č°čįĖ³╚▌ęūØMūŃĄ═ė═║─│╦ė├▄ćś╦£╩Ą─╝╝ągĪŻ ═Ō┘YŲ¾śI(y©©)×ķ┴╦ōīš╝╩ął÷ęčĮø(j©®ng)ķ_╩╝┴╦ą┬ę╗▌åĄ─▓╝ŠųĪŻ═Ō┘YŲĘ┼Ų«aŲĘį┌▓ÕļŖ╗ņäė╩ął÷▒Ē¼F(xi©żn)╗Ņ▄SŻ¼▓╗ļy┐┤│÷║Ž┘YŲ¾śI(y©©)ī”ė┌▀@ę╗ŅIė“Ą─Ž╚ÖC░č╬šŻ¼═¼Ģr╚ļ░±▄ćą═╦∙ī”æ¬Ą─╚╝ė═░µ▄ćą═ę▓Č╝╩ŪĘŪ│ŻÅŖä▌Ą─«aŲĘŻ¼╩ął÷ė░Ēæ┴”▓╗╚▌ąĪėUĪŻ ▓╗āH╚ń┤╦Ż¼░³└©¼F(xi©żn)┤·Īó▒Š╠’ĪóĖŻ╠žĄ╚ŲĘ┼Ųį┌ć°ā╚Š∙ėą▓╝ŠųĪŻžS╠’┤_šJīóŽ“ÅVŲ¹╝»łF╠ß╣®╗ņ║Žäė┴”▄ćĄ─║╦ą─ŽĄĮy(t©»ng)Ż¼▓óŪę▓╗╩Ū▓┐Ęų╝╝ąg║═▓┐ĘųīŻ└¹╩┌ÖÓŻ¼Č°╩Ūš¹╠ū╗ņäėŽĄĮy(t©»ng)ĪŻ╬┤üĒÅVŲ¹╝»łF═Ų│÷Ą─╗ņäė▄ćą═īóĢ■ų▒Įė▓╔ė├žS╠’Ą─ę╗š¹╠ū╗ņäėŽĄĮy(t©»ng)ĪŻ ╝¬└¹═Ė▀^┐Ų┴”▀hę▓─▄ē“╩╣ė├žS╠’Ą─HEV╝╝ągŻ¼═Ų│÷ę╗ą®┴┐«a«aŲĘĪŻČ°ī”ė┌╝╝ągīŹ┴”▌^╚§Ą─▄ćŲ¾Ż¼╝ė┤a▓ÕļŖ╗ņäė╝╝ągŻ¼╗“š▀╚½├µ▐Dą═╝āļŖäėŻ¼▒▄ķ_CAFCŽ▐ųĄ└@Ą└Č°ąąę▓▓╗╩¦×ķę╗ĘN▐kĘ©ĪŻ ┼c┤╦═¼ĢrŻ¼č®ĶF²łĪóJeepĪó▒╝±YĄ╚ŲĘ┼Ųę▓ėŗäØ═Ų│÷ŽÓæ¬Ą─▓Õ╗ņ«aŲĘĪŻ▀@ę▓ęŌ╬Čų°į┌▓Õ╗ņ╝ÜĘų╩ął÷īóėŁüĒą┬ę╗▌åĄ─Ž┤┼Ų║═ųž╦▄Ż¼š■▓▀ī¦Ž“ķ_╩╝Ž“╩ął÷ī¦Ž“āAą▒Ż¼═Ō┘Y▓Õ╗ņ▄ćą═Ą─╝ė╚ļŻ¼ę▓¤oę╔ūīć°ā╚ą┬─▄į┤Ų¹▄ćŲ¾śI(y©©)▓╗Ą├▓╗ķ_╩╝╦╝┐╝╝╝ąg┬ĘŠĆČÓśė╗»Ą─å¢Ņ}ĪŻ ¤ošōÅ─Ų¾śI(y©©)Ą─═Č╚ļŻ¼▀Ć╩ŪąąśI(y©©)Ą─╣▓ūRŻ¼Č╝▒Ē├„╗ņ║Žäė┴”ęčĮø(j©®ng)▓╗ę╗Č©ų╗╩ŪĪ░▀^Č╔╝╝ągĪ▒Ż¼╦³į┌ą┬─▄į┤Ų¹▄ć╩ął÷┐╔─▄▀ĆėąĖ³ÅVķ¤Ą─Ū░Š░ĪŻ üĒį┤Ż║╔w╩└Ų¹▄ć |

|

ųąć°Õæē║ŠW(w©Żng)╣┘ĘĮ╬óą┼Ż║Æ▀ę╗Æ▀Ż¼┴ó╝┤ĻPūóŻĪ

ĻPūó"ųąć°Õæē║ŠW(w©Żng)"Ż¼½@╚Ī¬Ü╝ęąąśI(y©©)ą┬┬ä┘YėŹĪŻ ╠Ē╝ėĘĮĘ©1Ż║ į┌Ī░╠Ē╝ė║├ėčĪ▒ųąų▒Įė╠Ē╝ė╬óą┼┘~╠¢Ż║chinaforge ╠Ē╝ėĘĮĘ©2Ż║ ╬óą┼ųąÆ▀├Ķū¾é╚Ą─Č■ŠS┤a |