您的當前位置: 中國鍛壓網 > 資訊中心 > 正文

您的當前位置: 中國鍛壓網 > 資訊中心 > 正文|

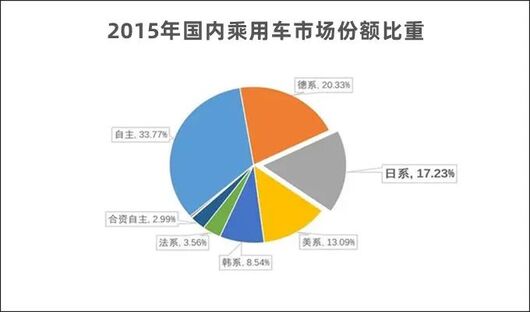

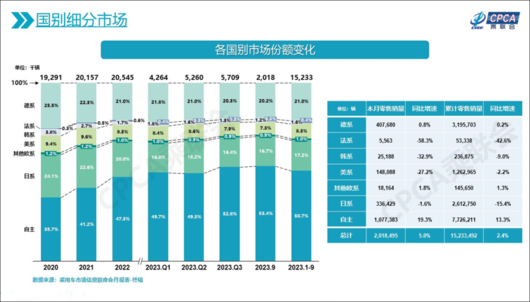

經歷十年爆發式增長,當一切歸于平靜,“固執”的日系車還能否否極泰來? 當2023年東京車展的關注度不再如昨,日本汽車在中國的處境似乎也如同這場“盛會”,褪去了往日的輝煌,在生存和自救中,摸索著出路。 今年,市場之慘烈前所未有。這不僅是因為疫情過后的國民經濟并未按預期恢復所致,更在于行業轉型的速度遠超人們的想象所帶來的市場震蕩。新勢力新一輪的倒逼潮,疊加無止盡的價格戰,幾乎讓所有傳統車企都感受到了時代切換的隱憂。 距離上一次日系車遭遇巨大市場沖擊已經第11年了。雖說有著曾經的傷痛做鋪墊,再多的變故總會時刻讓它們做好充足的準備,但眼看新人的到來愈發沖毀了固有格局,日系車企有一算一個,都在跌跌不休的銷量走勢中祈禱著,時間趕緊過去。  和選擇離開中國的三菱、深陷于價格斗爭中的馬自達相比,依靠足夠大的基盤,豐田、本田和日產仍然強守著原有的那片天。讓主力車型主動進入打折促銷區也好,或是放下臉面向中國企業尋求電動化解決方案,一切都在用以維持住自己的尊嚴。 可是,回看日系車在華的激蕩十年,誰能料到,如今的中國市場卻給了它們一道需要賭上未來的課題。以2023年為臨界,是被市場漸漸推向邊緣而不為所動,還是及時醒悟回歸時代主線,日系車們儼然站上了事關去留的十字路口。 不是日系車不行,而是時代變得太快 不久前,《華爾街日報》曾給出分析稱,未來幾年,將是決定日系品牌在中國能否生存的關鍵時期。與此同時,韓國媒體《先驅經濟》更是在文章中指出,日本汽車制造企業在中國市場與當地企業的競爭中落后,正在重組在華業務。 日系車何時淪落到此種地步了?或許這是因為2023年中國車市的多變,讓日系車和競爭對手之間出現參差。但不得不說,站在一個旁觀者的角度去看,并不是新時代中傷了日系車,縱觀豐田、本田等品牌過去在華發展的20多年,從始至終,它們的性格都未曾改變。  如今的中國車市之所以對其這般不友好,有著能源轉型帶來的危機讓傳統企業無所適從的慣性,亦有著多年來放不下的品牌包袱,從中阻斷了日系車對未來的探索欲。可事實上,就像外界時常對日本人給出的那段評價一樣,“保守而又求新,始終處在變與不變的矛盾躊躇中。” 對于市場,習慣性的“慢熱”體質,似乎成了日系車發于中國,卻又陷于中國的根本原因。 早年間,論自身體量、論市占率,我們都很清楚,包括本田、豐田在內的日系在華廠商都是無法和南北大眾,甚至上汽通用等歐美合資公司相提并論的。 那時,產品導入之謹慎、營銷手法之樸素,才是它們所能給人留下的深刻印跡。再加上,歷史遺留問題時不時會刺激著中國消費者的神經,要說,日系車能像其在把握東南亞市場那樣,將中國車市拿捏,顯然就是無稽之談。但很快,隨著中國的汽車消費市場緊跟國民經濟的上漲,進入一個不斷裂變的新時期,一切都變了。  也就是從那時起,在中國汽車“粗制濫造”的形象映襯下,日系車可靠、耐用、經濟的品質,成了撼動潛在消費人群的絕對標簽,還一度有了趕超德系車的勢頭。 2015年,距離日系車深陷輿論低谷的日子,僅僅過去了三年,其市占率就到達了15.9%,超過美系車3個百分點;次年,德系市占率18.9%,日系15.9%,美系12.3%;2017年,德系市占率19.6%、日系17.0%、美系12.3%;到了2019年,雖然沒了來自統計局的數據,但以外媒的報道為參考,日系車的市占率已經來到了21.3%。 很顯然,這一系列的數據都在向我們表明,日系車已經和中國市場深度綁定,并且正在以一個良性發展的勢頭向后延續著生命力。 對于日系車,你可以用任何情緒化的詞語去詆毀,但在中國車市從稚嫩走向成熟的過程中,日系車對整產業的推動亦是不容小覷的。體系力愈加完善的背后是研發階段的本地化、生產制造端的高效化、經銷渠道的正統化等諸多利好行業發展的要點。  奈何,當時代的車輪滾滾向前,誰能想到,產業轉型的步伐如此之快。日系車在度過黃金十年后,所面臨的挑戰早已超過產品迭代的范疇。 2020~2022年間,眼看新能源產業的亂象叢生,日系廠商們一邊在考慮是否要提前完成身份的切換,另一邊卻總在商議如何將自己的優勢繼續擴大。推廣混動技術、普及產品實用屬性的舉動,都成了自己維穩的關鍵。直到今年,銷量下滑伴隨利潤驟減的情形愈發突出,讓外界深感市場無情的同時,一并讓日系廠商陷入沉思。 如何續寫“中國故事”? 今年早些時間,日產汽車社長內田誠在到訪中國后感慨:“中國本土汽車品牌超出預期的發展,讓我有了危機感。” 是的,只要你愿意回首看一眼所有日系車的近況,你都會發現,短短三年間,甭管“進入4S店就好像進了汽車博物館”的惡評帶有多少偏見,幾乎所有的日系車在面對行業轉型時給出的答案,還是不夠出色。銷量支柱性車型一個接一個掀不起浪花,太多全新的電動車帶著無奈下場,最終唯有仰賴價格戰……  日系車怎么了?我知道,對于這樣的提問,日系車企都很難說清楚自己接下來將會遇到怎么的市場變動。但你要明白,生來慢熱的日本人,所著眼的是全球市場的變化。即便他們知道,中國消費者需要的產品已經和自身的認知出現了代差。面對巨變的中國車市,它們所能做的就是盡可能地平衡地區消費矛盾。 就像,豐田新任社長佐藤恒治在年初的公司簡報會上發出的信號:“豐田將加快電動車的發展,專注純電動車型的研發和生產”,卻仍會補充道,“混合動力仍將是豐田業務的重要支柱。” 硬幣的兩面都是無法拋棄的結局,恰如此時此刻,日系車在華的處境。 過去的9月,主流合資品牌零售為67萬輛,同比下降12%。其中,德系品牌零售份額20.2%,同比下降0.9個百分點,日系品牌零售份額16.6%,則同比下降1.1個百分點。對比過去的兩年,相信這些數字背后所反映的困境,是那樣不言自明。  未來,日系車究竟將以何種面貌來為自己過去10多年的輝煌鋪上新的底色?對于這個問題,看遍這些年的掙扎,我和許多人一樣,已經很難揣摩出日系車企的應對方案,但必須要說,有一點還是可以明確的,將全球業務和中國業務進行部分切割會是大勢所趨。 日本人很固執,也很自我。這是天性使然。可當市場已經不止一次教育著他們,不要再用老眼光去看待中國,無論于誰,都沒有理由在一條偏離主線的路上繼續堅持。 豐田決定要借由廣汽集團之手打造全新純電SUV、本田在東本體系下發布全新新能源品牌靈悉……你別看這些產生在年的決議,有著不符合日本人做事風格的特質。選擇針對中國市場以一個學習者的姿態推進產品煥新的操作,往前倒退20年都是難以預見的,可見中國車市電動化轉型的節奏多么超出它們的預期。 在中國,憑借燃油車領域的優勢,除了十年前那段特殊時期,日系車已經躺贏了快20年。本田、豐田、日產等具有的品牌擁躉,亦是海量的。而這顯然會成為所有日系品牌長久留守中國的資本。但與此同時,來到發展十字路口的它們,已經沒有理由繼續依靠這些資產而活。  與本土廠商合作只會是第一步,下階段,動用全球資源低頭研究當代中國消費者的用車需求,或是將日本車企標簽撕下,真正將在華合資公司打造成中國本土化企業,方是所有人亟需理解并給出的對策。 以日企過往十年的做事風格,我知道,這樣做很難,甚至在企業內部的人看來,可能性都很小。可隨著發生在中國市場的那些完全違背舊有發展規律的行為頻頻出現,我相信,沒有什么比認清現實更重要。 |

|

中國鍛壓網官方微信:掃一掃,立即關注!

關注"中國鍛壓網",獲取獨家行業新聞資訊。 添加方法1: 在“添加好友”中直接添加微信賬號:chinaforge 添加方法2: 微信中掃描左側的二維碼 |